Mein letzter Kauf datiert vom 19.12.2024. Ziemlich genau 3 Monate habe ich still gehalten und das Markt geschehen weitgehend vom Seitenrand aus beobachtet, wie ein Fußballspiel als Fan von der Seitenlinie – wenn ich genauer darüber nachdenke, eher wie ein Trainer. Die Spieler sind für das Spiel verantwortlich, aber man kann über Ein- und Auswechslungen, taktische Anweisungen oder Kommunikation mit dem Spieler entsprechend Einfluss auf das Spiel nehmen. So ähnlich ergeht es mir auch an der Börse. Die Sparpläne laufen weiter vor sich hin, aber einzelne Aktienkäufe wollte ich bei den steigenden Märkten nicht weiter tätigen.

Nun hat es mir aber ein Bestandswert in meinem Depot angetan. Der Wert hat nochmal deutlich nachgegeben, aber auf der anderen Seite solide seine Dividende ganz langweilig Jahr für Jahr weiter erhöht. Das amerikanische Finanzdienstleistungsunternehmen T. Rowe Price Group ist mit einem Nachkauf von weiteren 20 Anteilen zu einem Kaufkurs je Anteil von 85,64 Euro erneut in mein Depot gewandert. Inklusive Gebühren habe ich 1.722,70 Euro bezahlt.

Mein Gesamtbestand hat sich somit auf 80 Anteile erhöht, den durchschnittlichen Kaufkurs konnte ich auf 103,55 Euro drücken. Mein Bestand ist rein vom Kurs weiterhin im Minus, jedoch erhalte ich nun im Vierteljahr eine Dividendenausschüttung netto von knapp 70 Euro von dem Unternehmen – auf Jahressicht sind das insgesamt 280 Euro nach Steuern und die Tendenz sieht weiter steigend aus.

Das Unternehmen steigert die Dividende jetzt seit 39 Jahren, auf 5-Jahressicht liegt die Steigerung bei 8,16%. Die Ausschüttungsquote liegt bei soliden 52,5% auf den Free-Cash-Flow und auf den bereinigten Gewinn bei 53,6%. Bedeutet es ist ein guter Puffer für weitere Steigerungen vorhanden, aber auch ein Polster bei eventuellen Einbrüchen von Gewinnen.

Die T. Rowe Price Group habe ich in meinen letzten Käufen bereits ausführlich vorgestellt, deshalb nur noch einmal kompakt die Zusammenfassung. Als global agierendes Finanzdienstleistungsunternehmen, welches auf Investment Management spezialisiert ist, liegt die Haupttätigkeit bei der Bereitstellung von Vermögensverwaltungsdienstleistungen für Privatpersonen, institutionelle Anleger und Finanzberater. Es wird eine breite Palette an Investmentfonds und anderen Finanzprodukten angeboten, darunter Aktien-, Anleihen- und Mischfonds. Zudem ist das Unternehmen im Bereich Retirement Planning tätig und unterstützt Kunden bei der Planung der Altersvorsorge.

Eine Herausforderung mit der das Unternehmen konfrontiert ist, die Wandlung von aktiv gemanagten Fonds in passive Fonds, sogenannte ETFs. Bisher hat T. Rowe Price Group eher auf aktiv gemanagte Fonds gesetzt – welches durchaus auch sinnvoll sein kann. Allerdings der einfache Anleger scheut die hohen Gebühren und zieht sein Geld daraus im Moment eher ab. Als Reaktion auf diese Branchendynamik passt T. Rowe Price seine Strategien an, um den sich verändernden Anlegerpräferenzen gerecht zu werden. Das Unternehmen erkundet Möglichkeiten, seine aktiven Anlagestrategien als ETFs neu zu verpacken, um eine breitere Investorenbasis anzusprechen. Diese Neuausrichtung zielt darauf ab, die Expertise des Unternehmens im aktiven Management mit der wachsenden Nachfrage nach ETF-Anlagemöglichkeiten zu verbinden. Die Fähigkeit von T. Rowe Price, sich in der verändernden Asset-Management-Landschaft zu behaupten, wird maßgeblich von seinem Erfolg bei der Anpassung an Markttrends und Anlegervorlieben abhängen. Die Bemühungen des Unternehmens, zu innovieren und sein Produktangebot zu diversifizieren, werden entscheidend sein, um seine Wettbewerbsposition in einem Markt zu behaupten, der zunehmend passive Anlagestrategien bevorzugt.

Aus meiner Sicht ein Vorteil ist, die Gelder sind bereits beim Unternehmen und bevor die Kunden abwandern kann man so eine Möglichkeit schaffen, die Investments entsprechend umzuswitchen. Schwieriger bei dem ganzen Umfeld ist, wenn man für neue „ETF“ erst die Gelder einsammeln müsste, denn diese gibt es mittlerweile wie Sand am Meer.

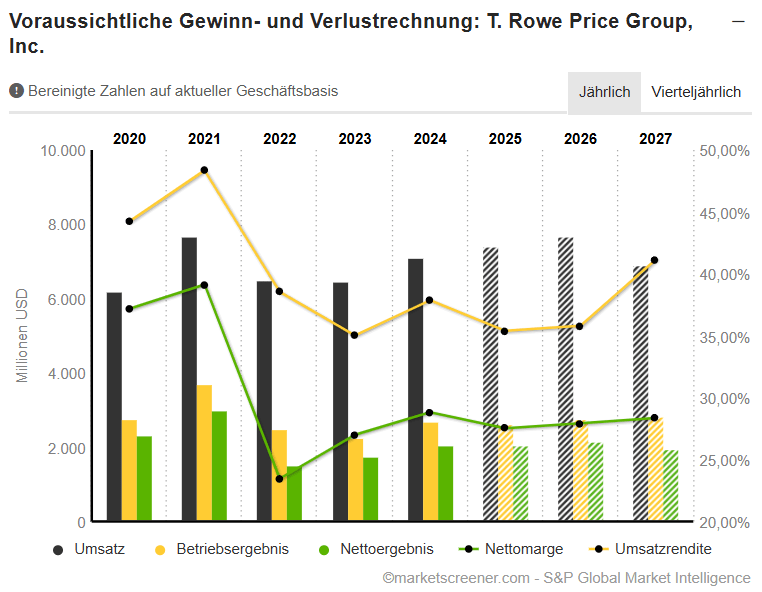

Die nackten Zahlen der letzten Jahre zeigen im Umsatz und Gewinn ein entsprechendes Bild, so dass das Unternehmen nicht kurz vor der Pleite steht und weiterhin gutes Geld verdient. Zusätzlich passen die Ausschüttungen – Ich sehe für mich hier eher eine Chance, auch wenn es kurzfristig, ggfs. auch durch die Marktlage aktuell, nochmal etwas nach unten gehen sollte. Langfristige sehe ich Kurse wieder deutlich über 100 Euro pro Aktie. Aber das ist meine persönliche Einschätzung und keine Kaufempfehlung.

Bis dahin schmökere ich dann in weiteren Büchern und stelle ich euch im Folgenden nun ein neues interessantes Buch vor. Ein streitbarer Autor ist Florian Homm schon immer. Ich habe ein Buch von ihm gelesen, das war seine Biographie. Gut zu lesen, ein wenig inspirierend und ein völlig verrückter Typ. Nun ein weiteres Buch: Die Prinzipien des Wohlstands: Denke und investiere wie ein Milliardär. Das richtige Mindset ist das A und O, die Erfahrung habe ich selbst gemacht. Auch wenn die Beschreibung ein wenig übertrieben wirkt – Dieses Buch lehrt die Essenz aus über vier Jahrzehnten Hedgefonds-Wissen. Es ist das einzige Buch, das Sie jemals lesen müssen, um in jeder Marktlage Geld zu verdienen. Dies hat beim Vermögensaufbau oberste Priorität. Hedgefonds-Legende und Ex-Milliardär Florian Homm und Portfoliomanager Moritz Hessel setzen auf »Total Return« – sprich: positive Ergebnisse unabhängig von Marktrenditen erzielen, wie sie auch bei den obersten 1 Prozent der Finanzelite zur Anwendung kommen. Ziel ist es, Ihnen eine essenzielle Grundlage an die Hand zu geben, die auch noch Ihre Kinder und Enkelkinder gerne hervornehmen, um eine langfristige und nachhaltige Anlagestrategie finden und umsetzen zu können.

Die Bewertungen sprechen im positiven für sich – lasst euch inspirieren!